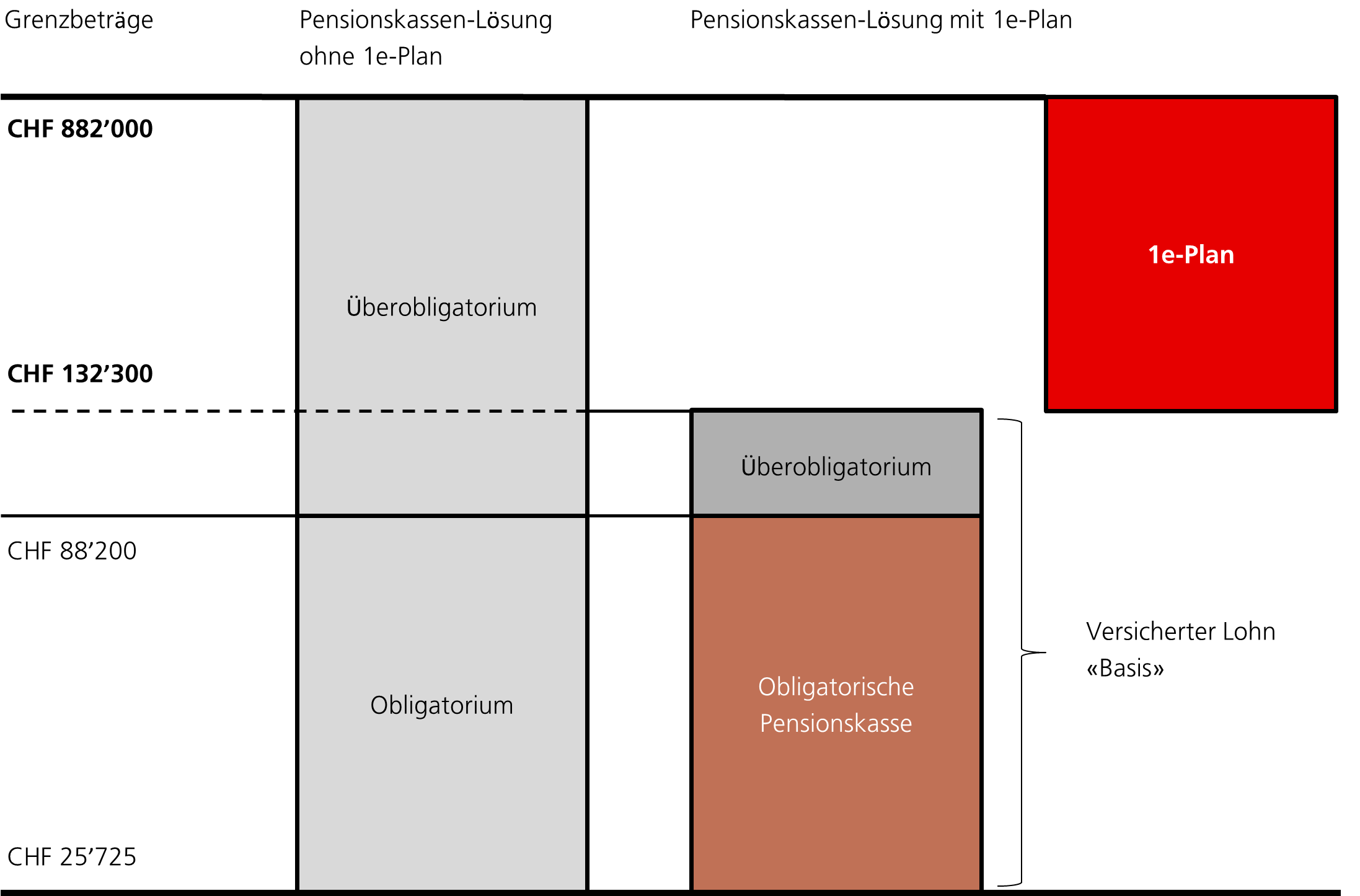

Ein 1e-Plan, benannt nach Artikel 1e der Verordnung über die berufliche Vorsorge (BVV 2), ist eine Vorsorgelösung der 2. Säule. Sie ermöglicht den darüber versicherten Mitarbeitenden eine individuelle Anlagestrategie für die Investition ihres Vorsorgevermögens zu wählen. Im Gegensatz zu traditionellen Pensionskassen, die eine einheitliche Anlagestrategie für alle aktiv versicherten Personen, Rentnerinnen und Rentner vorsehen, kann bei einem 1e-Plan die Anlagestrategie dem persönlichen Risikoprofil entsprechend definiert werden. Die Entwicklung des persönlichen Vorsorgevermögens hängt also massgeblich vom Finanzmarkt und den individuellen Anlageentscheidungen ab. Das Gesetz sieht vor, dass die 1e-Vorsorgepläne maximal zehn Anlagestrategien umfassen dürfen, wobei mindestens eine Strategie als «risikoarm» definiert sein muss. Allerdings können nur Einkommen über CHF 132’300 (Stand 2023) versichert werden.

Aufgrund sinkender Anlageerträge und steigenden Lebenserwartungen besteht bei traditionellen Pensionskassen zunehmend die Gefahr einer Umverteilung, um die hohen Rentenverpflichtungen decken zu können. Gemäss der Oberaufsichtskommission Berufliche Vorsorge OAK BV betrug die geschätzte Umverteilung von 2014 bis 2021 jährlich ca. CHF 5.7 Mia. Die ca. CHF 5.7 Mia. gehen voll zu Lasten der aktiv Versicherten. So erwirtschaftete beispielsweise eine durchschnittliche Schweizer Pensionskasse im guten Anlagejahr 2021 eine Rendite von 8.04% und gab davon lediglich 3.78% an die Versicherten weiter.1 In den 1e-Plänen hingegen partizipieren die versicherten Personen 1:1 am Anlageergebnis und sind somit vor einer möglichen Umverteilung geschützt.

Das heisst aber auch, dass allfällige Verluste allein von der versicherten Person getragen werden müssen. Des Weiteren können persönliche und berufliche Veränderungen dazu führen, dass die Anlagen zu einem ungünstigen Zeitpunkt liquidiert werden müssen, zum Beispiel bei einem Wechsel des Arbeitgebers. Die persönliche Aufklärung zu den Anlagestrategien und den damit verbundenen Risiken und Kosten ist bei 1e-Plänen deshalb gesetzlich vorgeschrieben. So kann sichergestellt werden, dass die Mitarbeitenden transparente Informationen erhalten, um fundierte Entscheidungen über ihre Vorsorge treffen zu können.

Die UBS Optio 1e-Sammelstiftung bietet neu auch eine ideale Lösung für kleine bis mittlere Unternehmen, die ihren Mitarbeitenden eine 1e-Lösung anbieten wollen. Die Planteilnehmenden können dabei wählen, ob sie von UBS Spezialistinnen und Spezialisten bei Fragen zum 1e-Plan, zu den Anlagen oder zu Vorsorgeplanung unterstützt werden wollen. Mit einem Finanzplan profitieren sie beispielsweise von der professionellen Analyse und übersichtlichen Darstellung ihrer persönlichen Situation, ihrer Ziele und Bedürfnisse sowie der passenden Lösungen. Im Bedarfsfall können weitere Expertinnen und Experten hinzugezogen werden – zum Beispiel für die Nachlassplanung.

Auch für Unternehmen oder für ihre Vorsorgeeinrichtungen ergeben sich durch einen 1e-Plan Vor- und Nachteile. So müssen zum Beispiel keine Rückstellungen für Langleberisiken gebildet werden, da die Altersleistungen ausschliesslich in Kapitalform ausbezahlt werden. Es können keine Solidarhaftungen oder Sanierungskosten für Arbeitgeber entstehen und bei einer Rechnungslegung nach IFRS oder US-GAAP kann ein 1e-Plan zur Entlastung der Bilanz führen. Die Attraktivität als Arbeitgeber kann gesteigert und eine längerfristige Bindung von qualifizierten Führungskräften begünstigt werden.

Gleichzeitig gilt zu beachten, dass der Wechsel zu einem 1e-Plan zu erhöhtem administrativen Aufwand führen kann, da der Anschluss an zwei Vorsorgeeinrichtungen nötig wird. Die Einführung des 1e-Plans steigert die Komplexität der beruflichen Vorsorge, weshalb der Kommunikation an die Mitarbeitenden eine besonders grosse Bedeutung zukommt.

UBS bietet Unternehmen ein attraktives Beratungsangebot rund um die berufliche Vorsorge. Die UBS BVG-Expertinnen und -Experten analysieren das bestehende Vorsorgekonzept (Vorsorgemodell, Verzinsung, Spar- und Leistungsplan) und erarbeiten gemeinsam mit Ihnen das optimale Konzept, das den künftigen Bedürfnissen Ihres Unternehmens am besten entspricht.

Visualisierung eines 1e-Plans (Stand 2023)

Mehr Infos unter:

https://www.ubs.com/ch/de/assetmanagement.html

Oder kontaktieren Sie uns

Edona Zekaj

BVG Expertin

Relationship Manager Institutional Clients

044 235 04 21, edona.zekaj@ubs.com

Adrian Lindenmann

Finanzplaner

Wealth Planner A&S Planning Wealth Management Central Switzerland

041 727 30 02, adrian.lindenmann@ubs.com